极品飞车ols车排行 极品飞车20哪辆车最好

周末刚过,小编不想扯市场信息、年终总结等事情,只想跟大家吐槽一下几篇奇葩论文。纯吐槽,供大家一乐,放松一下。

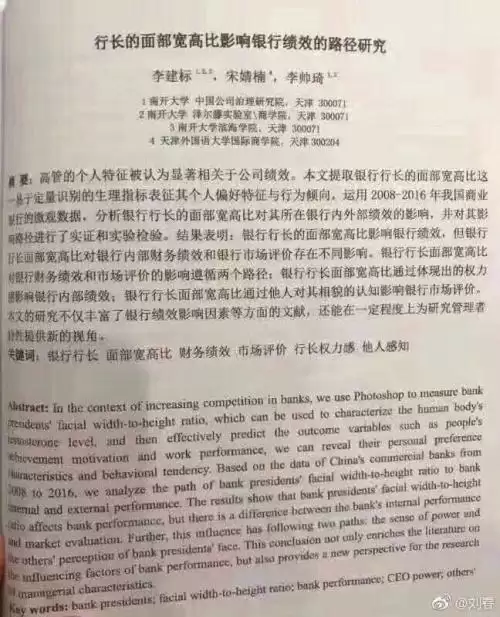

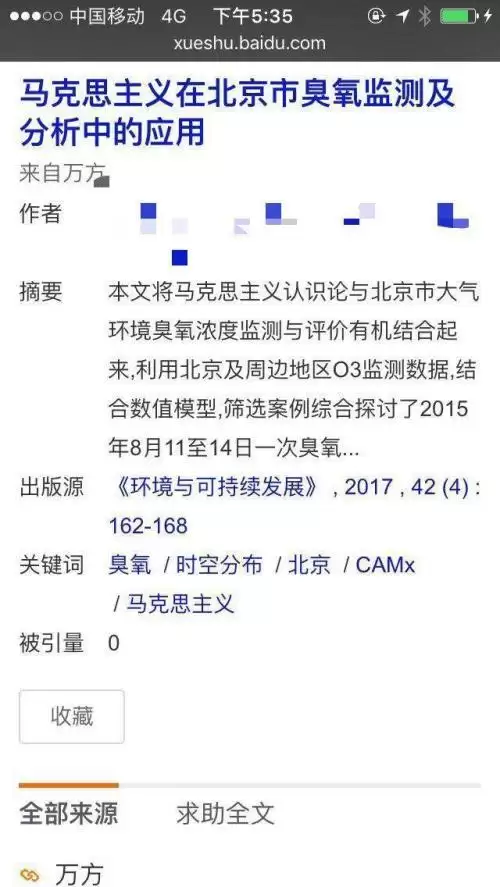

“行长的面部宽高比影响银行绩效的路径研究”?

本文还一本正经有个结论:银行行长面部宽高比确实影响银行业绩,而且有两个途径,通过表现出来的权力影响内部绩效;通过他人对其相貌的认知影响银行市场评价。看起来还是挺有道理的,基于这篇论文,应该可得银行行长面部黄金比例。

哈哈,小编最喜欢一本正经胡说八道了,基于上文假设,小编有几个不成熟的脑洞:

1、银行的小伙伴目前首要任务就是淘宝个游标卡尺,科学计量出自身面部的宽高比,然后对照论文中的结论。如果相差不大的,赶紧该瘦脸瘦脸,该增肥增肥;相差较大但还热爱银行工作的,出个国寻求科技的帮助,整得爸妈都不认识也没事,饭碗要紧;相差较大也无心工作的,正好放弃银行另谋出路吧,谁让爸妈没给一张可以增进银行绩效的脸呢,就算当了行业也要给银行拖后腿的。

小伙伴你们看看,是不是逻辑清楚,有没有人生突然路径清晰了的感觉呢,我可真是小机灵呢!

游标卡尺长这样,如下图,大家别买错了。(一个善意的提醒)

2、各行统一排查员工们的面部宽高比。对于面部宽高比不合格行长,以影响公司绩效进行劝退,有理有据。对于面部宽高比完美的员工可提前培养,这可是未来增进公司绩效的好行长,是公司核心资产。同样,在新员工面试时也可以用面部宽高比来筛选优质苗子,节省了很多面试时间。

不过不知道,有些能力出众的行长如果去整容,公司给不给报销呢?

3、其他各行各业可借鉴银行业,进行相关面部与绩效的研究,争取各行各业都有自己的一套标准。全社会的效率都能得到大幅提升,看一眼脸,就知道以后做啥了,就能大幅降低跳槽、择业等成本,另外也能提升整容行业的营收。一箭双雕!

4、互联网公司们啊,这块你们要重点看啊,根据这些行业标准,尽快研究出面部识别软件,测量面部长宽高指标,并进行加减乘除运算,配合星座八卦血型等信息,可生成包含升学、就业、择偶等人生抉择说明书,附赠如何度过水逆期的N个tips。

感觉自己从一个小点研(xia)究(JB)出(che)了一整个产业链。

虽然没看到文章的结论,但基于对行长面部宽高比的常识性认识,小编这样娇俏小脸的人是不可能做个“好行长”了,一声叹息呀。

小编还有几个不成熟的小抬杠:考虑发际线了吗?考虑性别了吗?考虑人口地区因素了吗?银行分国有大行、股份制、城商行还是农商行了吗?

以上纯属瞎扯,欢迎一起扯淡。

其实像上文那样不管因果关系,将几个变量强行相关,并一本正经胡说八道两三万字的文章,远不止上文一则。

据《经济学人》,一份关于睾丸酮与对冲基金经理的研究。脸大(面部宽高比高,睾丸酮水平高)的基金经理交易更频繁,更加倾向于高风险证券,也更能容忍亏损。

结果就是,基于1994年至2015年间3868份样本的统计显示,脸大的基金经理业绩比脸小的更差。

哈哈,不仅行长看脸,基金经理也得看脸,正好验证小编脑(xia)洞(che)第三条。

还有一些强行跨领域结合的论文,今天大周末,小编将珍藏多年的极品论文分享给大家。

真是只有想不到,没有写不出来啊。

除了以上论文,历届的搞笑诺贝尔奖获奖研究也是脑洞与脑残齐飞的产物,简单列举几个:

1、搞笑诺贝尔奖授予给冰岛四家银行的管理者和审计员,这四家银行分别是冰岛国民银行、格里特利尔银行、克伊普辛银行以及冰岛中央银行。他们向世人证明了小银行能迅速成长为大银行,大银行也能迅速堕落为小银行。而同样的道理也适用于一个国家的经济,比如冰岛的经济。

2、新墨西哥大学的研究人员发现脱衣舞娘在排卵期的那几天,小费收入也特别丰硕。

3、搞笑诺贝尔奖授予给中国台湾的谢国桢,他发明了类似蝙蝠侠电影里的渔网装置,名为“即时捕获劫匪陷阱系统”,号称可将银行劫匪“一网打尽”。其设计中号称用上了战斗机飞弹发射控制扫描系统和红外线锁定仪。捕盗网可装设在银行入口处之上,在劫匪冲入银行时,其红外线锁定仪会探测劫匪位置,然后藏于天花板的钨合金钢索绳网会 趁抢匪不注意时从天而降,把劫匪一网打尽,接着再把抢匪倒吊在半空,避免银行的经济损失。

4、搞笑诺贝尔奖授予给密歇根大学商业学院的耶尔·斯莱姆罗德和英属哥伦比亚大学的德沃依切赫·科普齐克,因为他们得出这样一个结论:如果推迟死亡时间能够使继承人少交遗产税的话,那么,人们就会想方设法延长自己的生命。

5、搞笑诺贝尔奖授予给巴林银行的尼克·利森和他的上司、以及加利福尼亚橙县的罗伯特·塞琼,因为他们在衍生金融工具方面进行的交易,推算出这样一个结论:任何一家金融机构都不是无所不能的。

首先,导师啊,以下操作我只是听说过,我可没做过啊。

一篇经济学文章,大多是在解释为什么。文章通常会提出一个问题,然后解释原因,再用计量证明自己的解释力度。但计量如果只是为论文装B而设,为了证明而硬扯数量关系,沙雕论文的产生也就不难理解了。

如何优雅地用计量模型胡说八道,小编有几个不成熟的小建议。找选题、找变量、找数据等过程略过,直接到计量部分。

1、不要简单用OLS,面板数据就用固定效应模型,时间序列数据就用var脉冲响应协整误差修正模型格兰杰因果检验。看起来是不是很玄乎,不懂也没关系,找一本STATA的书依葫芦画瓢。

2、在发表论文的基础上找到变量,将变量对数化、加交互项、加平方向,借鉴成熟论文的模型进行微创新。

3、在结果不显著或者系数符号和常识违背的情况下,多进行几组变量的结合,多做几次回归多试几次,说不定就有巧合。

4、通过稳定性检验等凑字数。

此部分借鉴知乎问答“如何灌水一篇经济学硕士毕业论文”中“改之理zcw”的回答,长文移步(https://zhuanlan.zhihu.com/p/20030986)。

总之,这篇文章也是一篇水贴,逗大家一乐,周一快乐搬砖。

(有什么要夸小编的,一定要在留言区说,经过我周密计量分析,留言夸奖数和老板给我的工资呈显著正相关,和吐槽呈负相关。就酱,夸我。)

本文源自债券圈

更多精彩资讯,请来金融界网站(www.jrj.com.cn)